![]() 債務整理

債務整理

過払い金とは、利息を払い過ぎていた場合に、取り戻すことができるお金のことです。

利率が20%(15%や18%の場合もあります)を超えてお金を借りていた場合、利息を払いすぎている可能性があります。

そして、利息を払いすぎていた方は、借金が減ったり、支払う期間が長いと過払い金が発生していたりします。

平成22年6月18日より前に契約した方は、特に契約書の利率をチェックしましょう。

- 過払い金が発生する仕組み

- 貸金業者が利息を多く取るために使用していた「みなし弁済」という方法がありました。

このみなし弁済は、最高裁判所により実質的に無効であるとの判断がなされたため、この判断により利息制限法を超えて支払いをしてきた超過部分の利息は、時効などの特別な事情がない限り、返還を求めることが可能となったのです。

- 過払い金が発生している可能性がある場合とは?

- 利息を多く取りすぎている業者との取引が5年以上ある方は、借金がなくなっている可能性があります。

そして、取引が7年以上ある方は、過払い金が発生している可能性が高いといえます。しかし、取引の内容によって変わってくるため、一律に何年以上であるとは言い切れないのが現状です。

取引の内容(いつ位に、どの程度の残高があったか等)を覚えている方は、大雑把に可能性を探ることが出来るため、当事務所の無料相談をご利用ください。もっと詳しい金額(過払い金)を知りたい方は、ご依頼により調査(税込5、250円)を行うことも出来ます。

- グレーゾーン金利(灰色金利)とは?

- グレーゾーン金利とは、利息制限法の上限金利と旧出資法の上限金利の間にある金利(利率)のことを言います。利息制限法の金利(利率)の上限は以下のとおり定められています。

(改正前の法律には「一部旧」と付けています。)

10万円未満の借入れなら、20%。

10万円以上100万円未満の借入れなら18%。

100万円以上の借入れなら15%。

これらの金利を超えていた場合、利息を払いすぎている可能性があるのです。

- 何故グレーゾーン金利が存在するのか?

- 利息制限法第1条では、上記の利息(利率)を超える場合、その利息は無効であると定められています。

しかし、この上限を超える利息を設定しても罰則が定められていませんでした。 また、旧貸金業法により、利息制限法を超える利息も一定の厳格な要件を満たすことを条件に有効になる場合があると定められていました(旧貸金業法第43条)。

それに対し旧出資法の上限金利は年29.2%となっており、この利率を超える利息を受領すると罰則が規定されています。

以上のように、利息制限法(最高20%)の上限利率と旧出資法(29.2%)の上限利率は違法(黒)でもなく合法(白)でもないことからグレーゾーン金利(灰色金利)と言われていました。多くの消費者金融やクレジット会社のキャッシング利率は、このグレーゾーン金利(灰色金利)が設定されていました。

(改正前の法律には「一部旧」と付けています。)

- 平成22年6月18日以降はどうなるのか?

- 新貸金業法が平成22年6月18日以降に本格施行したため、今後グレーゾーン金利と言われる契約は消えていくこととなりました。

しかし、それまでの取引によって発生した過払い金は、時効などの特殊事情がない限り、消滅せずに取り戻すことが出来るのです。

- 過払い金は取り戻しても良いの?

- 過払い金は、言わば払わなくても良かったのに払ってしまったお金です。みなさんは、買い物をする時などで、知らずに値札の価格より多く支払ってしまった場合、後で気づいたら気分が良いものではなく、返して欲しいと思いますよね?それと似たようなもので、払いすぎによって過払い金が発生した場合は、法律に基づき取り戻せるお金ですから、取り戻そうと思うことは悪いことではないのです。

寧ろ、正当な権利なのです。

- 過払い金を取り戻すことのメリット

- 過払い金を取り戻すと…。

他の借金が残っていた場合は、その過払い金を残っている借金の返済に充てることができ、一気に借金を整理することが出来るかもしれません。

全ての借金が無くなり過払い金が発生している場合は、借金で追われていた生活ともお別れでき、また、思わぬ臨時収入で今後の生活にゆとりを取り戻せます。

完済後10年経っていない場合は、過払い金を取り戻せる可能性が高いので、当事務所へ一度ご相談してみて下さい。

- 過払い金を取り戻すことのデメリット

- 過払い金を取り戻すだけの場合は、信用情報機関(いわゆるブラックリスト)に載ることはなくなりましたが、ご相談に来られる方の多くは、過払い金を取り戻す手続きだけを依頼する方ばかりではありません。

過払い金が発生しているかどうかを確認するには、まずは任意整理という手続きで調査を行っていくのですが、完済していない限り、債務が残る可能性もあります。

債務が残る場合は、過払い金を取り戻す手続きと異なり、信用情報機関に任意整理をした内容が載ることとなります。

しかし、信用情報機関に任意整理をした内容が載ったとしても、一部の貸金業者から過払い金が発生したり、利息制限法の金利に引き直すことによって総債務額が減ったりすれば、今後返済する金額が減ることとなるため、依頼者のトータル的な利益につながると考えています。何故なら、今後5年~10年程度お金を借りられなくなったとしても、総債務が減ることにより、今後返済する金額が減るわけですから、その減った分を貯金すれば借りる必要も無くなってくるからです。もちろん、事業を行っている方などで、5年や10年も借りられないと資金繰りが成り立たないという方はこの限りではありません。

また、信用情報機関に載らない方法で過払い金が発生しているかどうかを知る方法がありますので、調査をご希望の方も一度ご相談ください。

- 過払い金を取り戻すことは自分でも出来ないの?

-

ご自身でもやろうと思えば出来ますが、かなりの意思を必要とし、時間と労力を掛けないといけません。ご自身で過払い金を取り戻すことをされた方からお話を聞けば、専門家が就いた場合より減額させられたり、過払い金に対する利息(利息の充当を含む)を付けられなかったりするなど、結果的に報酬を引いても専門家に依頼した時の方が多く手元に返ってくる事が多いようです。

また、ご自身でされた場合は、取り立ては止まらないことがあるなど、注意が必要です。

何が何でも自分でやりたい、という方以外は、専門家に依頼してより多く取り戻しましょう。

※ただし、専門家によっては、過払い金を減額して和解をしたり、利息を付けずに和解する方もいるようなので、注意が必要です。専門家に依頼される場合も、その事務所の方針(計算額と和解額を確認できるか等も)などを聞いて選びましょう。

過払い金を取り戻すなら早くしましょう。

皆様もご存じの通り、大手サラ金業者である「武富士」が会社更生法に基づく申請を行うなど、過払い金の返還請求する方にとっては、どんどん厳しい状況になっています。

全国的に、小さいサラ金業者などに対して過払い金の返還を請求する場合は、法律専門家が対応しても全額返還されることが厳しくなってきています。

過払い金が発生しているかどうかを調べるだけでもご依頼できますので、ご相談ください。

ご自身で取引履歴を取得して、過払い金(残債務)だけを専門家に計算して調べてもらう方法ならば、一時的にでも信用情報機関(ブラックリスト)に載ることなく出来ます。

取り戻せなくなる前に、まずは勇気を出してご相談ください。

- 過払い金を取り戻す手続きの流れ

- 減額報酬にご注意ください

- 専門家に頼んでも、減額報酬を取られる場合、減額報酬が高くなることによって、トータルの報酬が高くなることがほとんどです。

この減額報酬というのは、依頼者が相談に来られた時の約定残債務額と、利息制限法の利率に引き直した額の差額に対する報酬のことです。過払い金が発生した場合は、利息制限法の利率に引き直した残債務額が0円となるため、過払い金の報酬に加えて、減額報酬が発生するということになります。

当事務所では、法律上当然に減額される金額についての減額報酬はありませんので、安心してご依頼いただけます。

![]()

任意整理とは、簡単にいうと、裁判所を利用せずに借金を解決していく方法のことで、司法書士や弁護士が代理人となって消費者金融やクレジット会社と交渉をし、借金の減額や利息のカット、返済方法などを決め、和解を整えていきます。借金問題の解決には4つの方法(任意整理、特定調停、個人民事再生、自己破産)があるのですが、中でもこの任意整理は、車などを失うリスクも少ないため、借金問題解決の約8割を占めています。

- 任意整理のメリット

- 裁判所に行かなくてもよい

- 面倒な手続は司法書士がやってくれ、依頼して受任通知が債権者へ届いた

時点で取立ても止まる - 長く返済を続けていた場合、お金が戻ってくる場合がある。(過払い返還へ)

- 原則として無利息で返済できるため、ご自身で交渉する場合より総支払額を減額することが可能

- 和解が成立するまで、借金の返済をしなくてもよいため、生活のゆとりが出来る

- 家族や仕事場、知人に知られることなく手続きが出来るため、周囲に迷惑をかけることはない。

- 自己破産や個人民事再生と異なり、車を失わずに借金解決出来ることが多い

- 自己破産と違い、ギャンブルなどで借金を負ったとしても手続きが可能

- 自己破産と違い、資格制限がない

- 官報に掲載されずに済む

- 任意整理のデメリット

-

信用情報機関(ブラックリスト)に任意整理を行った情報が載るため、任意整理で返済後、原則として5年から10年の間、銀行やクレジット会社、消費者金融等から借りられなくなります。

しかし、現在では借金の額が信用情報機関に載ることとなったため、年収に比べて沢山の借金をされている方は、事実上どこからも借りられない状態となっています。こういった方には、今後の人生プランを考える上で、任意整理等の借金解決をお勧めしております。

- 一部の借金だけでも任意整理できるの?

- 住宅ローンや低金利の銀行ローンを除き、消費者金融やクレジット会社など高金利の借金だけを選び任意整理することもできます。

また、金利だけなく期間や金額によってはあまりメリットがないこともあり、司法書士の報酬のこともありますので、当事務所では納得していただけるように相談し、どの相手について任意整理を行うかを決めるようにしています。

※金利が低い銀行などの場合でも、将来利息を付けずに和解できた場合は、トータルの支払いが減ることもあります。また、月々の返済額を減らすことも可能ですので、相談の時は、全ての債権者をお話ししていただいた方が納得できる借金解決が出来ると思います。

- 任意整理って自分でも出来るの?

-

交渉等を行うこと自体は可能ですが、現実的には和解することが難しいでしょう。 債務者本人では交渉に応じるケースが少なく、交渉に応じたとしても知識の差などから良い結果が得られないこともあります。

司法書士などの専門家にお願いすることで債務者本人にとって良い結果が得られ、時間的・精神的な負担も少なくなります。

また、司法書士などに正式に依頼した時点で貸金業者は直接取り立てることを法律で禁じられているので取り立てが止まります。

ただし、実際には、受任通知が債権者に届いた段階で止まることになります。緊急の場合は、時間帯にもよりますが、FAX送信や電話により即日止めることも可能です。

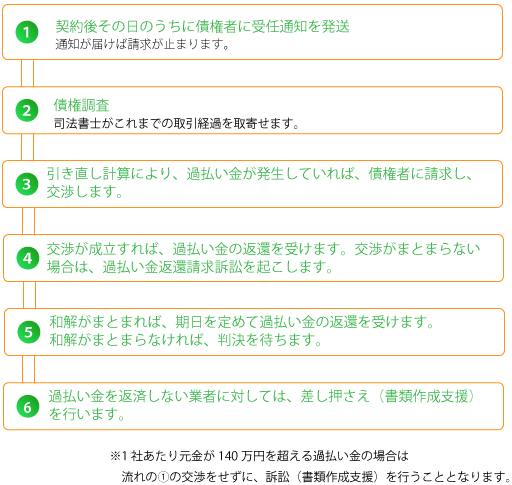

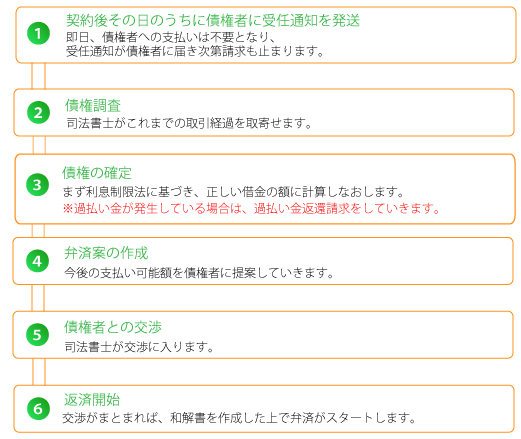

- 任意整理の手続きの流れ

※1社あたりの経済的利益が140万円を超える場合は、代理人としての交渉ができません。この場合は、解決に向けて特定調停等(書類作成支援)を選択していただくことがあります。

![]()

- 減額報酬にご注意ください

- 専門家に頼んでも、減額報酬を取られる場合、減額報酬が高くなることによって、トータルの報酬が高くなることがほとんどです。

この減額報酬というのは、依頼者が相談に来られた時の約定残債務額と、利息制限法の利率に引き直した額の差額に対する報酬のことです。過払い金が発生した場合は、利息制限法の利率に引き直した残債務額が0円となるため、過払い金の報酬に加えて、減額報酬が発生するということになります。

当事務所では、法律上当然に減額される金額についての減額報酬はありませんので、安心してご依頼いただけます。

![]()

自己破産

自己破産とは、簡単に言うと、借金を帳消しにし、新たな生活のスタートを切ることが出来る手続きです。

自己破産というと、色々とマイナスイメージが出回っているようですが、世間で思っている程すごいデメリットはありません。

プラスの財産は一定の価値分(原則合計99万円分)は残せますし、それを超えた分の財産を手放せば、膨れ上がった借金を支払う必要がなくなるのです。

夜逃げをしたり、違法金利のヤミ金からお金を借りる前に、自己破産のメリットやデメリットを正しく理解して、借金解決のために活用してください。

- 自己破産をするメリット

- 借金を支払う必要がなくなり、新たなスタートが切れる(ただし、税金など、一定の債務は残ります)

- 司法書士に依頼した場合、受任通知が債権者へ届いた時点で取立ても止まる

- 借金がどんなに多くても利用可能

- 選挙権などはなくならない

- 職場など周囲には知られずに解決することも可能

- 自己破産をするデメリット

-

- 原則的に、住宅を含む一定の価値のある財産を失う

- ギャンブルで多額の借金をした場合など、自己破産が出来ない場合がある

- 信用情報機関(ブラックリスト)に破産した事実が載るため、5年~10年の間、借入が出来ないことがある

- 市区町村作成の「破産名簿」に記載される

(第三者は見ることできない上に、免責決定がでた時点で消されます) - 現在している職業によっては仕事が出来なくなる

(保険外交員・警備員など) (免責決定がでた時点で、制限はなくなります) - 連帯保証人に迷惑がかかる場合がある

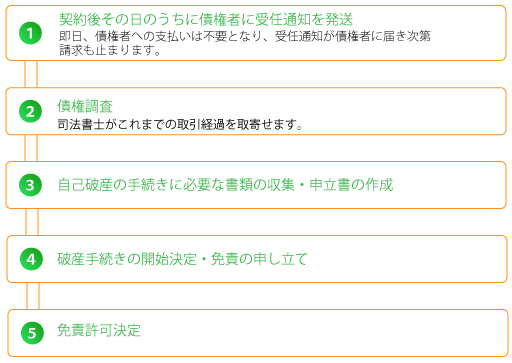

- 自己破産手続きの流れ

-

一例を挙げると、住宅ローン以外に300万円の借金がある方でも、原則として100万円を3年間で支払うことで解決し、1カ月辺りの返済は2万8000円弱にまで減らすことが出来ます。

また、自己破産と違い、ギャンブルや浪費等が原因で借金が膨れ上がった場合でも、個人民事再生で借金を減らすことが可能です。

- 個人民事再生のメリット

- 住宅ローンがある場合でも、マイホームを守ることが可能

- 自己破産と違い、借金をした理由は問われない

- 大幅に借金を減らすことができ、毎月の返済が楽になる

- 司法書士に依頼した場合、受任通知が債権者へ届いた時点で取立ても止まる

- 自己破産と違い、資格制限がない(仕事を辞めなくて済む)

- 職場など周囲には知られずに解決することも可能

- 個人民事再生のデメリット

- 借金総額(住宅ローン、罰金などを除く)が5000万円以下という制限がある

- 信用情報機関(ブラックリスト)に個人民事再生した事実が載るため、5年~10年の間、借入が出来ないことがある

- 自己破産より費用が高め

- 自分だけでやろうとしても、個人民事再生は提出書類が多く、内容も難しいため、最後までやり遂げることが困難

- 個人民事再生の中で計画したとおり返済が出来なくなった場合、再生計画の取消の可能性がある

- 個人民事再生手続きの流れ

-

この制度では、簡易裁判所が専門的な知識、経験を有する調停委員を選び、この調停委員と債権者・債務者の三者間で話し合いをして合意していきます。

- 特定調停のメリット

- 債権者からの催促が止まるから安心

- 費用が安い

- 給与差押えなど強制執行されていても、止めることが可能

- 調停委員が債権者との交渉をしてくれるから安心

- 自己破産や個人民事再生と違い、官報に掲載されなくて済む

- どんな理由で借金をしたか関係なく出来る

- 車やマイホームを守ることが可能

- 自分の収入にあわせた返済計画を立てることが出来る

- 原則無利息で返済でき、利息・損害金をカットしての交渉が可能

- 利息が高くて長く返済を続けていた場合、お金が戻ってくることがある

- 職場など周囲には知られずに解決出来るし、迷惑もかからない

- 複数の債権者を一括で申し立てられる

- 一部の借金のみでも整理することができる

- 市町村役場の破産者名簿に載ることがない

- 特定調停のデメリット

- 信用情報機関(ブラックリスト)に事実が載るため、5年~10年の間、借入が出来ないことがある

- 取引内容や交渉の結果によって、支払い総額がほとんど減らない場合がある

- 調停成立後、支払を怠ると給与を差し押さえられることもある

- 調停委員によって債権者寄りの対応を取ることがある

- 裁判所はどちらの味方でもないため、自分の思った通りの交渉をしてもらえないこともあり、専門家に依頼した場合よりも損をすることがある

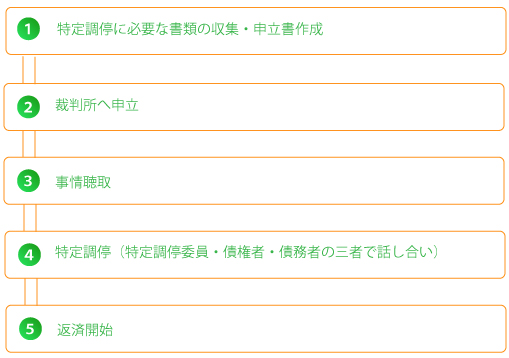

- 調停はあくまで合意が必要であり、合意が出来ないと解決しないことが多い

- 特定調停の流れ